Năm 2024 chứng kiến sự phân hóa chưa từng có trong ngành bán dẫn toàn cầu, khi chỉ một nhóm nhỏ doanh nghiệp dẫn đầu thâu tóm gần như toàn bộ lợi nhuận kinh tế. Theo báo cáo từ McKinsey & Company, 5% công ty hàng đầu, bao gồm các gã khổng lồ như NVIDIA, TSMC, SK Hynix và Broadcom, đã thu về 159 tỷ USD lợi nhuận, chiếm phần lớn trong tổng lợi nhuận 147 tỷ USD của toàn ngành. Trong khi đó, 90% doanh nghiệp ở nhóm giữa chỉ kiếm được 5 tỷ USD, còn 5% công ty yếu nhất chịu khoản lỗ lên tới 37 tỷ USD.

Sự chênh lệch này không phải ngẫu nhiên mà phản ánh xu hướng tập trung lợi nhuận vào một số ít doanh nghiệp có khả năng dẫn dắt công nghệ, đặc biệt trong bối cảnh trí tuệ nhân tạo (AI) thúc đẩy nhu cầu về chip chuyên dụng.

Trong hai thập kỷ qua, ngành bán dẫn đã ghi nhận sự tăng trưởng vượt bậc. Từ mức lợi nhuận kinh tế 38 tỷ USD trong giai đoạn 2000–2009, con số này đã vọt lên 450 tỷ USD trong thập kỷ 2010–2019. Dự báo đến năm 2040, giá trị kinh tế của ngành có thể đạt 1.700–2.400 tỷ USD. Tuy nhiên, sự phân phối lợi nhuận không đồng đều đang tạo ra một sân chơi khắc nghiệt, nơi chỉ những kẻ dẫn đầu mới có thể tồn tại và phát triển.

Sự chênh lệch lợi nhuận trong ngành bán dẫn đã trở nên rõ rệt trong 2–3 năm gần đây, trùng với thời điểm AI trở thành động lực tăng trưởng chính. Trong giai đoạn 2021–2022, khi đại dịch COVID-19 làm gián đoạn chuỗi cung ứng, nhóm 90% doanh nghiệp ở giữa vẫn duy trì lợi nhuận ổn định, đạt khoảng 30 tỷ USD mỗi năm, tương đương 130 triệu USD cho mỗi công ty.

Tuy nhiên, từ năm 2023, khi cơn sốt AI bùng nổ, lợi nhuận trung bình của nhóm này sụt giảm nghiêm trọng, xuống còn 38 triệu USD và chỉ còn 17 triệu USD trong năm 2024, giảm tới 88% chỉ trong hai năm.

Nguyên nhân chính của sự phân hóa này nằm ở vai trò của AI trong việc định hình lại thị trường bán dẫn. Các công ty dẫn đầu như SK Hynix, với bộ nhớ HBM ra mắt năm 2013, hay NVIDIA với mô-đun SOCAMM cho siêu máy tính AI, đã tiên phong trong việc thiết lập các tiêu chuẩn kỹ thuật mới.

Khác với chip truyền thống, nơi các tiêu chuẩn được tổ chức JEDEC thống nhất, các dòng chip AI tiên tiến thường do chính các công ty phát triển tự đặt ra tiêu chuẩn. Điều này giúp họ chiếm ưu thế vượt trội, tạo rào cản kỹ thuật và giảm thiểu cạnh tranh từ các đối thủ.

Sự phân hóa này không chỉ là vấn đề công nghệ mà còn phản ánh năng lực chiến lược của các doanh nghiệp. Những công ty dẫn đầu thường có nguồn lực mạnh mẽ để đầu tư vào nghiên cứu và phát triển (R&D), giúp họ duy trì lợi thế cạnh tranh. Trong khi đó, các doanh nghiệp nhỏ hơn, với nguồn lực hạn chế, khó có thể theo kịp tốc độ đổi mới hoặc đáp ứng các yêu cầu kỹ thuật phức tạp từ khách hàng.

Nhìn về tương lai, ngành bán dẫn toàn cầu được dự báo sẽ tiếp tục tăng trưởng mạnh mẽ, đặc biệt nhờ vào sự bùng nổ của AI. Theo McKinsey, các công ty phục vụ thị trường AI có thể đạt tốc độ tăng trưởng 18–29% mỗi năm từ nay đến 2030, trong khi các doanh nghiệp không liên quan trực tiếp đến AI chỉ tăng trưởng 2–3%. Xu hướng này đặt ra cả cơ hội lẫn thách thức cho các doanh nghiệp trong ngành, đặc biệt tại các thị trường đang phát triển như Việt Nam.

Tại Tài Chính 247, chúng tôi nhận định rằng các doanh nghiệp muốn tồn tại trong cuộc đua này cần nhanh chóng chuyển đổi chiến lược, tập trung vào nghiên cứu và phát triển các dòng chip phục vụ AI. Tuy nhiên, để làm được điều này, không chỉ cần nỗ lực từ doanh nghiệp mà còn cần sự hỗ trợ mạnh mẽ từ chính phủ. Lấy ví dụ từ Đài Loan, nơi đã xây dựng thành công hệ sinh thái bán dẫn trong 40 năm qua nhờ sự hợp tác chặt chẽ giữa khu vực công và tư, các quốc gia khác có thể học hỏi mô hình này để thúc đẩy ngành công nghiệp nội địa.

Cụ thể, thay vì chỉ dừng lại ở các chính sách ưu đãi thuế, chính phủ có thể xem xét các hình thức hỗ trợ tài chính trực tiếp. Đồng thời, việc thu hút các trung tâm R&D của các tập đoàn quốc tế cũng là một cách để nâng cao năng lực công nghệ và nhân lực, từ đó làm giàu hệ sinh thái bán dẫn trong nước. Những động thái này không chỉ giúp các doanh nghiệp nhỏ hơn cạnh tranh tốt hơn mà còn tạo nền tảng cho sự phát triển bền vững của ngành.

Tuy nhiên, thách thức lớn nhất vẫn là khả năng đáp ứng các tiêu chuẩn kỹ thuật ngày càng khắt khe của thị trường AI. Khi các dòng chip mới liên tục xuất hiện với thông số kỹ thuật riêng biệt, chỉ những công ty có khả năng tiên phong hoặc nhanh chóng thích nghi mới có thể tồn tại. Điều này đòi hỏi không chỉ vốn đầu tư mà còn là sự nhạy bén trong việc dự đoán xu hướng công nghệ và nhu cầu thị trường.

tài chính 247

tài chính 247

Tổng Bí thư Tô Lâm thăm Azerbaijan 7-8/5/2025, thiết lập Đối tác Chiến lược, thúc đẩy đầu tư năng lượng, công nghiệp chế biến, mở cơ hội lớn cho doanh nghiệp Việt Nam.

08/05/2025 - 14:06

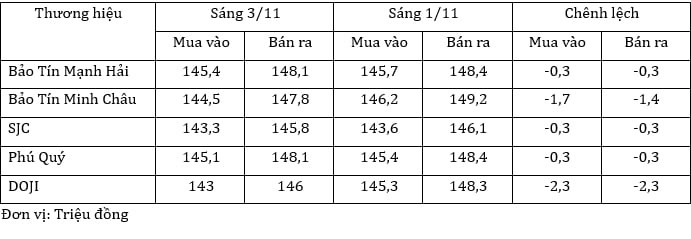

(VNF) - Giá vàng trong nước bất ngờ giảm nhẹ trong phiên đầu tuần. Trong sáng 3/11, giá vàng miếng SJC được niêm yết ở mức 146,1 - 148,1 triệu đồng/lượng chiều mua vào - bán ra.

03/11/2025 - 10:54

Masan Group đang mạnh mẽ đầu tư vào chuyển đổi số, ứng dụng AI và tự động hóa, hướng tới trở thành nền tảng tiêu dùng - bán lẻ tích hợp, đáp ứng xu hướng tiêu dùng hiện đại.

05/05/2025 - 17:57

Thứ trưởng Bộ Công Thương Phan Thị Thắng đề xuất ưu tiên các ngành công nghệ cao, ít ô nhiễm trong khuôn khổ chuyển dịch cơ cấu công nghiệp với tỉnh Sơn Đông.

25/06/2025 - 10:37

Việc ứng dụng công nghệ vào xác thực, định danh người bán được kỳ vọng hạn chế rủi ro, gian lận, lừa đảo trong hoạt động thương mại điện tử.

06/11/2025 - 14:31

Giá vàng thế giới neo cao chờ quyết định của Fed. Trong nước, vàng miếng SJC rơi còn quanh 131 triệu đồng/lượng, giảm mạnh so với tuần trước.

15/09/2025 - 10:59