Theo số liệu mới nhất từ Ngân hàng Nhà nước (NHNN), tín dụng toàn hệ thống đã tăng 9,64% tính đến ngày 28/7/2025 so với cuối năm 2024. Mức tăng trưởng ấn tượng này đã thúc đẩy NHNN ra chỉ thị nới room tín dụng cho nhiều ngân hàng, nhằm hỗ trợ cấp vốn cho nền kinh tế và hướng tới mục tiêu tăng trưởng GDP 8% trong năm.

Thống kê từ báo cáo tài chính quý II của 27 ngân hàng niêm yết trên sàn chứng khoán cho thấy, nhóm Big4 vẫn giữ vững thế thống trị về quy mô tín dụng. BIDV tiếp tục là “ông vua” cho vay khách hàng với dư nợ tín dụng đạt 2,18 triệu tỉ đồng tính đến hết 30/6/2025. VietinBank bám sát với 1,89 triệu tỉ đồng, trong khi Vietcombank đứng thứ ba với 1,55 triệu tỉ đồng.

Sự thống trị của nhóm Big4 phản ánh lợi thế về quy mô, mạng lưới chi nhánh rộng khắp và uy tín lâu năm trong việc phục vụ khách hàng doanh nghiệp lớn và các dự án đầu tư công. Đặc biệt, với chính sách nới room tín dụng hiện tại, các ngân hàng này có điều kiện thuận lợi để mở rộng hoạt động cho vay, đáp ứng nhu cầu vốn ngày càng tăng của thị trường.

Trong khi Big4 vẫn giữ vững ngôi đầu, khối ngân hàng cổ phần tư nhân đang chứng kiến những biến động đáng chú ý. MB đã vượt lên dẫn đầu với dư nợ tín dụng 879,8 ngàn tỉ đồng, bỏ xa VPBank – ngân hàng đứng thứ hai với 829,1 ngàn tỉ đồng. Techcombank xếp thứ ba với 710,3 ngàn tỉ đồng dư nợ tín dụng.

Cuộc cạnh tranh trong nhóm ngân hàng tư nhân trung bình cũng rất sôi động. ACB, SHB, Sacombank và HDBank tạo nên thế cạnh tranh sát nút với dư nợ tín dụng lần lượt là 633,7 ngàn tỉ đồng, 594,5 ngàn tỉ đồng, 587,9 ngàn tỉ đồng và 508,5 ngàn tỉ đồng. Sự vươn lên đồng đều này cho thấy các ngân hàng đang tích cực mở rộng hoạt động cho vay để nắm bắt cơ hội tăng trưởng.

Đáng chú ý, trong số 27 ngân hàng niêm yết, chỉ có Saigonbank ghi nhận dư nợ tín dụng giảm so với cuối năm 2024. Dư nợ của ngân hàng này giảm từ 21,8 ngàn tỉ đồng xuống còn 20,6 ngàn tỉ đồng tính đến hết 30/6/2025, phản ánh chiến lược thận trọng trong bối cảnh thị trường đầy biến động.

Tín dụng bán lẻ và cho vay kinh doanh bất động sản tiếp tục là hai động lực chính thúc đẩy tăng trưởng tín dụng. Tại BIDV, cho vay lĩnh vực bán buôn, bán lẻ đạt 588,5 ngàn tỉ đồng, chiếm 27% tổng dư nợ cho vay. MB ghi nhận tỉ trọng cho vay bán buôn, bán lẻ lên tới 29,1%, trong khi SHB và HDBank lần lượt là 25% và 18,3%.

Về lĩnh vực bất động sản kinh doanh, Techcombank dẫn đầu với tỉ trọng 33,82% tổng dư nợ, tiếp theo là SHB với 27,5%. Điều này cho thấy các ngân hàng đang ưu tiên vốn cho bất động sản kinh doanh, kỳ vọng vào sự phục hồi của thị trường bất động sản trong thời gian tới.

Theo phân tích của các chuyên gia Chứng khoán MBS, với mức độ tăng tốc từ nửa đầu năm 2025, tăng trưởng tín dụng dự báo đạt 17-18% vào cuối năm, cao hơn kế hoạch 16% mà NHNN đề ra. Hoạt động cho vay trong nửa cuối năm sẽ được thúc đẩy bởi nhiều yếu tố tích cực.

Động lực đầu tiên đến từ giải ngân đầu tư công. Tính đến hết tháng 6/2025, giải ngân đầu tư công đạt 268 ngàn tỉ đồng, tăng 42,3% so với cùng kỳ 2024 nhưng mới chỉ hoàn thành 29,6% kế hoạch cả năm. Điều này cho thấy tiến độ giải ngân sẽ được tăng tốc mạnh mẽ trong những tháng cuối năm, tạo động lực quan trọng cho tăng trưởng GDP 8%.

Nghị quyết 68 với nhiều chính sách hỗ trợ được kỳ vọng sẽ thúc đẩy nhu cầu tín dụng của doanh nghiệp tư nhân, đặc biệt là doanh nghiệp nhỏ và vừa (SME). Các chính sách đáng chú ý bao gồm khuyến khích cấp tín dụng dựa trên dòng tiền thay vì tài sản đảm bảo, giảm tối thiểu 30% tiền thuê đất trong 5 năm đầu cho doanh nghiệp công nghệ cao và startup đổi mới sáng tạo.

Nghị quyết 68 còn giúp tháo gỡ nhiều nút thắt trong bất động sản – lĩnh vực chiếm phần lớn cơ cấu tín dụng của nhiều ngân hàng. Việc khuyến khích cho vay dựa trên dòng tiền, phân định rõ trách nhiệm pháp nhân doanh nghiệp và trách nhiệm hình sự cá nhân sẽ tạo điều kiện thuận lợi cho hoạt động tín dụng bất động sản.

Một yếu tố quan trọng khác là việc NHNN hướng tới bỏ room tín dụng. Theo Tài Chính 247, điều này sẽ giúp các ngân hàng có nền tảng tốt về tỉ lệ an toàn vốn (CAR), chi phí vốn và tỉ lệ cho vay trên huy động (LDR) thấp nâng cao sức cạnh tranh. Người đi vay với lịch sử tín dụng tốt sẽ không bị hạn chế vì “hết room” tín dụng, trong khi các ngân hàng yếu kém hơn buộc phải nâng cao chất lượng để thu hút khách hàng.

Các chuyên gia MBS nhận định, những ngân hàng có tỉ trọng dư nợ cho vay tập trung vào các dự án đầu tư công và cho vay doanh nghiệp SME sẽ ghi nhận mức tăng trưởng tín dụng mạnh mẽ hơn trong nửa cuối năm 2025. Điều này mở ra cơ hội lớn cho các ngân hàng có định hướng phục vụ phân khúc này.

Thị trường tín dụng ngân hàng Việt Nam đang bước vào giai đoạn tăng trưởng mạnh mẽ với nhiều động lực tích cực. Trong khi Big4 tiếp tục thống trị về quy mô, cuộc cạnh tranh trong khối ngân hàng tư nhân ngày càng khốc liệt. Các chính sách hỗ trợ từ Chính phủ và NHNN tạo nền tảng vững chắc cho tăng trưởng tín dụng bền vững, mở ra cơ hội đầu tư hấp dẫn cho các nhà đầu tư quan tâm đến cổ phiếu ngân hàng.

Ngày 3/10, Công ty cổ phần Tôn Đông Á (mã GDA - UPCoM) thông qua việc triển khai chuyển giao dịch cổ phiếu GDA từ hệ thống giao dịch chứng khoán chưa niêm yết (UPCoM) sang niêm yết tại Sở Giao dịch Chứng khoán TP.HCM (HOSE).

07/10/2025 - 11:38

Sự kiện blockchain quy mô lớn nhất châu Á thu hút 20.000 người tham dự, đánh dấu bước chuyển mạnh mẽ của Việt Nam trong lĩnh vực tài sản số và công nghệ tài chính.

05/08/2025 - 09:44

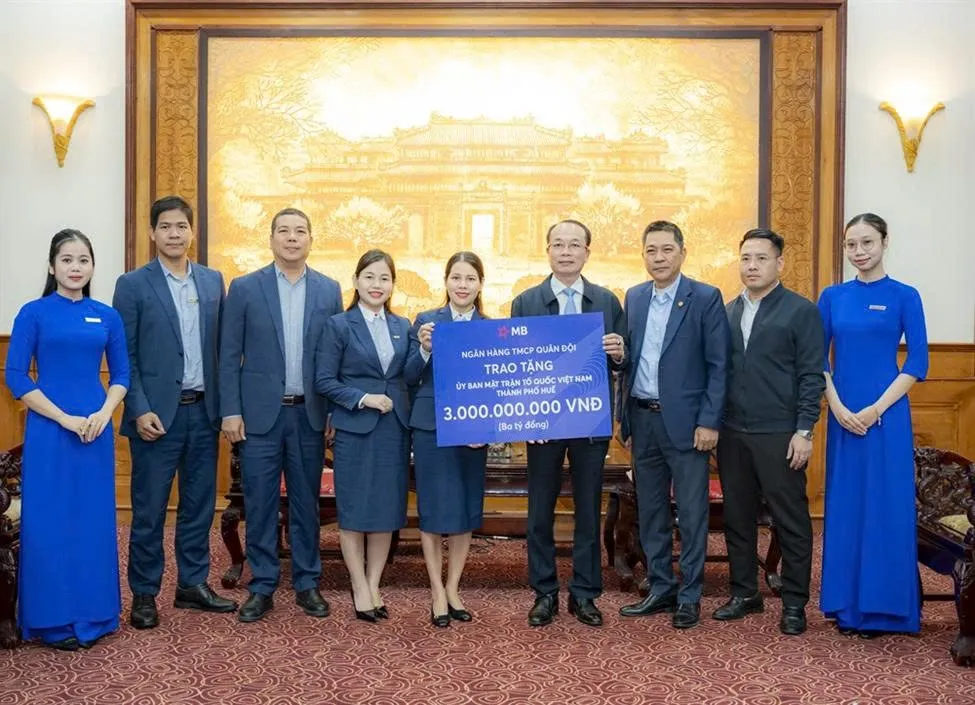

Ngày 24/11, đại diện Ngân hàng Thương mại cổ phần Quân đội đã đến thăm và trao hỗ trợ nhân...

17/12/2025 - 15:48

(VNF) - Ngân hàng Nhà nước có động thái mới trên thị trường tiền tệ khi nâng kỳ hạn OMO tới 105 ngày. Trong khi đó, lãi suất cho vay vào đà đi lên.

17/11/2025 - 14:36

Ngày 24/11/2025, Vietjet (mã chứng khoán VJC) chính thức tiếp nhận tàu bay Boeing 737-8 đầu tiên trong đơn đặt hàng 200 chiếc trị giá 32 tỷ USD với nhà sản xuất Boeing (Hoa Kỳ),

24/11/2025 - 17:09

Cả 2 dự án này của CTCP Xuất khẩu nông sản thực phẩm An Giang (AFIEX, mã chứng khoán: AFX) đều nằm ở TP. Long Xuyên (cũ), tỉnh An Giang, nay là phường Mỹ Thới, tỉnh An Giang.

24/11/2025 - 17:09