Theo Phó Thống đốc Ngân hàng Nhà nước Đào Tiến Sơn, đến cuối tháng 8/2025, dư nợ tín dụng đạt 17,14 triệu tỷ đồng, tăng 11,08% so với cuối năm 2024. Dự kiến cả năm 2025, tín dụng tăng 20,19%, mức cao nhất trong nhiều năm. Tuy nhiên, Ngân hàng Nhà nước nhấn mạnh rằng dòng vốn cần chảy vào các lĩnh vực ưu tiên, tránh đổ vào đầu cơ bất động sản để giảm rủi ro cho nền kinh tế.

Thông tư 14/2025/TT-NHNN, được xem là “van an toàn”, được Ngân hàng Nhà nước ban hành để kiểm soát rủi ro tín dụng bất động sản, đảm bảo dòng vốn được phân bổ đúng mục đích và minh bạch.

Thông tư 14 mang đến cải cách lớn so với Thông tư 41/2016/TT-NHNN. Trước đây, một khoản vay chỉ được xem là tín dụng bất động sản nếu đáp ứng hai điều kiện: mục đích vay để mua hoặc thực hiện dự án bất động sản và được bảo đảm bằng bất động sản hình thành từ chính khoản vay. Quy định này không phản ánh đúng quy mô dòng vốn chảy vào bất động sản.

Ngân hàng Nhà nước, qua Thông tư 14, đơn giản hóa tiêu chí, chỉ dựa trên mục đích vay như mua, thuê mua, xây dựng hoặc kinh doanh bất động sản. Điều này giúp Ngân hàng Nhà nước có cái nhìn chính xác hơn về dòng vốn, từ đó điều chỉnh chính sách hiệu quả hơn.

Thông tư 14 của Ngân hàng Nhà nước giới thiệu khái niệm tài sản bảo đảm “đủ tiêu chuẩn” và “không đủ tiêu chuẩn”. Tài sản đủ tiêu chuẩn, như bất động sản có sổ đỏ, được áp hệ số rủi ro thấp. Ngược lại, tài sản chưa có pháp lý hoàn chỉnh, như quyền tài sản từ hợp đồng mua bán, chịu hệ số rủi ro cao hơn.

Ngân hàng Nhà nước khuyến khích các ngân hàng yêu cầu khách hàng hoàn thiện pháp lý tài sản, từ hợp đồng mua bán đến biên bản bàn giao và sổ đỏ. Cơ chế này tạo động lực cho ngân hàng giảm rủi ro, đồng thời tối ưu chi phí vốn khi tài sản đạt tiêu chuẩn.

Thông tư 14 của Ngân hàng Nhà nước thay đổi cách đánh giá rủi ro, tập trung vào nguồn tiền trả nợ. Nếu khoản vay phụ thuộc vào thu nhập từ chính bất động sản, như tiền cho thuê, rủi ro sẽ cao hơn khi thị trường biến động, dẫn đến hệ số rủi ro cao. Ngược lại, nếu trả nợ từ nguồn thu nhập độc lập như lương, khoản vay được xem an toàn hơn và hưởng hệ số rủi ro thấp.

Ngân hàng Nhà nước áp dụng cách tiếp cận này để phản ánh đúng bản chất rủi ro, phù hợp với chuẩn mực quốc tế Basel III. Ngoài ra, khoản vay bất động sản đủ tiêu chuẩn phải có tài sản bảo đảm đủ 100% giá trị dư nợ để được hưởng hệ số rủi ro thấp, giúp ngân hàng tối ưu chi phí trích lập dự phòng.

Ngân hàng Nhà nước kỳ vọng Thông tư 14 sẽ thúc đẩy tín dụng vào nhà ở xã hội (NOXH), một lĩnh vực ưu tiên quốc gia. Các khoản vay NOXH đủ tiêu chuẩn được áp hệ số rủi ro thấp, từ 20–50%, thấp hơn nhiều so với các khoản vay bất động sản thông thường. Điều này giúp ngân hàng giảm chi phí vốn, tạo động lực tài trợ NOXH.

Tuy nhiên, Ngân hàng Nhà nước nhận thấy bất cập khi các khoản vay NOXH thường được giải ngân từ giai đoạn dự án mới bắt đầu, khi tài sản thế chấp chỉ là quyền tài sản từ hợp đồng mua bán, chưa có sổ đỏ. Điều này khiến khoản vay không được xem là “đủ tiêu chuẩn”, làm giảm hiệu quả chính sách ưu đãi.

Để khắc phục, Ngân hàng Nhà nước được đề xuất công nhận quyền tài sản từ hợp đồng mua bán NOXH thuộc dự án được phê duyệt là “đủ tiêu chuẩn” để hưởng hệ số rủi ro thấp từ giai đoạn đầu. Ngoài ra, áp dụng hệ số rủi ro ưu đãi theo từng giai đoạn pháp lý của tài sản NOXH sẽ giúp đồng bộ quy định với thực tế, khuyến khích ngân hàng tài trợ phân khúc này.

Những điều chỉnh này sẽ biến hệ số rủi ro thấp thành động lực mạnh mẽ, giúp Ngân hàng Nhà nước hướng dòng vốn vào NOXH một cách thực chất, hỗ trợ mục tiêu an sinh xã hội.

Ngân hàng Nhà nước đang đi đúng hướng với Thông tư 14, giúp kiểm soát rủi ro tín dụng bất động sản và ưu tiên NOXH. Các ngân hàng nên tăng cường thẩm định pháp lý dự án để giảm rủi ro. Nhà đầu tư cần chọn các dự án minh bạch để tận dụng chính sách.

Chính phủ cần tiếp tục cải cách pháp lý và hỗ trợ NOXH để thúc đẩy dòng vốn. Ngân hàng Nhà nước nên xem xét điều chỉnh định kỳ các quy định để phù hợp với thị trường, đảm bảo an toàn và bền vững cho nền kinh tế.

Ngân hàng Nhà nước, thông qua Thông tư 14, siết chặt quản lý tín dụng bất động sản, hướng dòng vốn vào các dự án minh bạch và NOXH. Với cách tiếp cận rủi ro mới và ưu đãi cho NOXH, Ngân hàng Nhà nước không chỉ đảm bảo an toàn tài chính mà còn góp phần thực hiện mục tiêu an sinh xã hội, đưa thị trường bất động sản vào quỹ đạo bền vững.

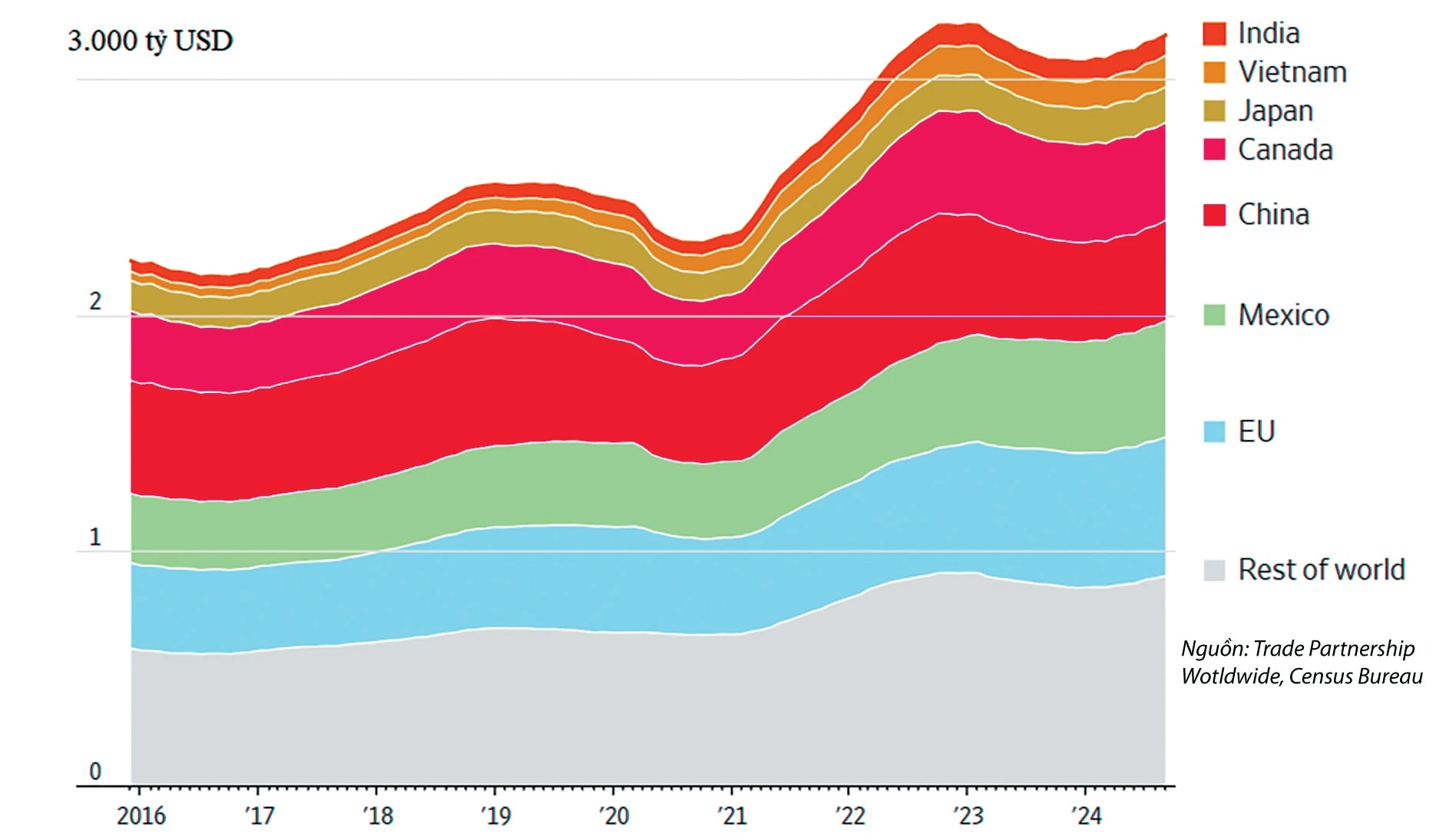

Ngày 2/4/2025, Trump áp thuế 10-50% lên hàng nhập khẩu, đẩy doanh nghiệp vào tình thế tăng giá, cắt giảm đầu tư, đối mặt lạm phát và bất ổn kinh tế toàn cầu.

03/04/2025 - 17:15

(ĐTCK) Hạ tầng giao thông thông minh đang trở thành một trong những lĩnh vực ưu tiên lớn của Chính phủ, trong đó, Camera AI giám sát và xử phạt được xem là công cụ quan trọng để quản lý và điều hành giao thông.

02/10/2025 - 17:08

(VNF) - Ngân hàng Nhà nước có động thái mới trên thị trường tiền tệ khi nâng kỳ hạn OMO tới 105 ngày. Trong khi đó, lãi suất cho vay vào đà đi lên.

17/11/2025 - 14:36

(ĐTCK) Ngày 14/11/2025 tại Hà Nội, HDBank và Trung tâm Nghiên cứu, Ứng dụng Dữ liệu Dân cư và Căn cước công...

20/11/2025 - 14:32

(ĐTCK) Đà tăng mạnh của thị trường chứng khoán đang trở thành “phao cứu sinh” lợi nhuận cho nhiều doanh nghiệp.

06/11/2025 - 10:54

(VNF) – Cho vay mua nhà sẽ tiếp tục là trụ cột trong danh mục cho vay khách hàng cá...

17/12/2025 - 15:48